2026 投資型保單全指南,解析投資型保單

怎麼買、特色比較與推薦,幫你選出最適合的保障+投資組合。

2026 投資型保單全指南,解析投資型保單

怎麼買、特色比較與推薦,幫你選出最適合的保障+投資組合。

投資型保單可分為躉繳(繳一次)與分期繳,投入一筆資金後,會分為兩個部分,一筆會到投資帳戶,另一筆會到壽險保障,兼具投資與保障。

繳費方式有帳戶扣款,自行匯款,信用卡繳費(躉繳不適用),可依自身喜愛狀態選擇繳費方式。

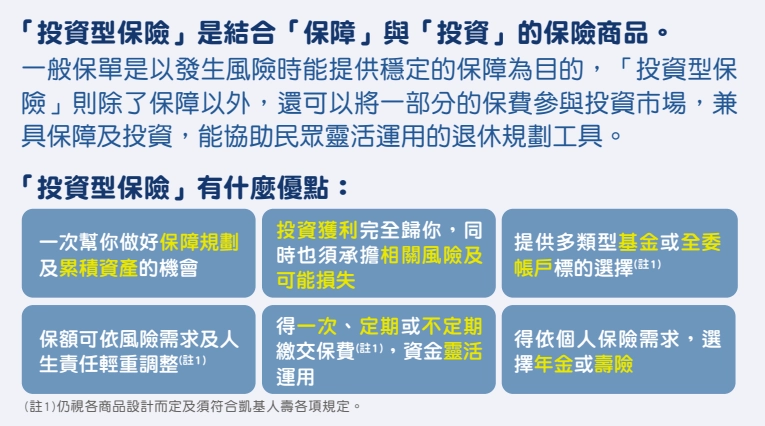

投資型保單是結合「保障」與「投資」的保單,可同時達到兩種目的,同時享有壽險的保障與市場報酬績效,讓一筆預算發揮更大效果。

投資型保單的標的為保護自行選擇,盈虧須由保戶自行承擔。

一般傳統壽險為保險公司操作,由保險公司全權負責,通常一般壽險槓桿倍數比投資型保單小,但相對穩定。

投保特色

1、同時提供保障及投資的壽險保單

2、彈性超額保險費,累積投資更有利

3、保額彈性調整

4、收益分配或資產提減給付方式選擇多,資金運用好靈活

承保範圍

1、身故保險金或喪葬費用保險金

2、完全失能保險金

3、祝壽保險金

投保規則

1、投保年齡:15 足歲~ 80 歲

2、投保限額:10 萬元~ 1 億元

3、繳費年期:躉繳

4、保險費限制:

A. 躉繳目標保險費:最低為新臺幣 10 萬元,最高以新臺幣 3 億元為限

B. 定期超額保險費:最低每次為新臺幣 1,000 元,限月繳

C. 不定期超額保險費:最低每次為新臺幣 5,000 元,首期保費不受理繳交不定期超額保險費

D. 累積所繳總保險費(含目標保險費、定期超額保險費及不定期超額保險費)以新臺幣 3 億元為限

投保特色

1、壽險保障自由規劃

2、彈性超額保險費,累積投資更有利

3、第六保險費年度起享有加值回饋金

承保範圍

1、祝壽保險金

2、身故保險金或喪葬費用保險金

3、完全失能保險金

投保規則

1、投保年齡:

甲型:15 足歲~ 64 歲

乙型:15 足歲~ 70 歲

2、投保限額:1 億元

3、繳費年期:99 歲滿期

4、保險費限制:

A. 主契約最低年繳化目標保險費 12,000 元

B. 每一保單年度之保險費(含目標、定期超額及不定期超額保險費)以 3,000 萬為限

C. 保費不得短繳,若有短繳,需補足短繳保費

D. 「基本保額」除以年繳化「目標保險費」所得之數額須符合本商品保額倍數表

投保特色

1、目標保險費免收保費費用

2、收益分配選擇多,資金運用好靈活

3、系統化動態機制,建立良好投資紀律

承保範圍

1、返還保單帳戶價值

2、年金給付

投保規則

1、投保年齡:0~74 歲

2、保證期間:10、15 年

3、保險費限制:

A. 年繳化目標保險費最低為新臺幣 12,000 元,且須符合相關規範

B. 累積所繳總保險費(含目標、定期超額及不定期超額保險費)以 6,000 萬元為限

投資型保單適合想參與投資市場又想要有壽險保障的保戶,另一項優點為可以用比較低的成本換到比較高的壽險保障,適合在意CP值的保戶。

投資型保單有機會是會賠錢的,與標的的選擇高度相關,建議配置穩健、大型的基金,特別留意帳戶價值若無法支付壽險成本會需要補錢維持收險保障。

投資型保單與傳統壽險有最大的不同是可以提領出來,且不須還回保單,可做為臨時的資金調度中心。

另外一項優點,可在經濟急迫的時候暫停繳費,只要維持帳戶壽險成本,本契約就持續有效。

1.建議長期投資,能夠享受到市場的完整報酬。

2.此商品為保戶自負盈虧,特別留意標的選擇與相關費用支出。

3.了解自己的需求,可以調整投資多一點或是保障多一點。

投資型保單結合保障與投資功能,不同於一般壽險,它的投資報酬與風險由你自己承擔。

選擇產品時要看投資標的、費用結構與保障內容是否符合你的目標與風險承受度,才能真正發揮保單價值。