想知道意外險可以保幾家?

比較重複投保與實支實付限制,一次看懂投保規則。

想知道意外險可以保幾家?

比較重複投保與實支實付限制,一次看懂投保規則。

意外實支實付僅能一家,意外失能、身故、意外住院,不限制家數。

可在每家投保上限內投保,除意外實支實付僅能一家,其餘意外險內容不限家數。

可優先規劃定期意外險,優點是保費低、保障高,適合初次規劃保險的保戶。

分為終身、定期,大部分商品為定期 65~80 歲不等

終身意外險可分為有生存金與沒有生存金,有生存金保費最高

但所繳的保費都會在繳完費後退還帳戶,適合在意保費回收的保戶

沒有生存金的意外險為繳費一段時間,即不需要繳費,保障至終身

通常繳費時間為 10 年、20 年,適合在基礎意外險上做加強的內容。

商品特色

【繳費 20 年,保障終身】 不再擔心老了沒保障

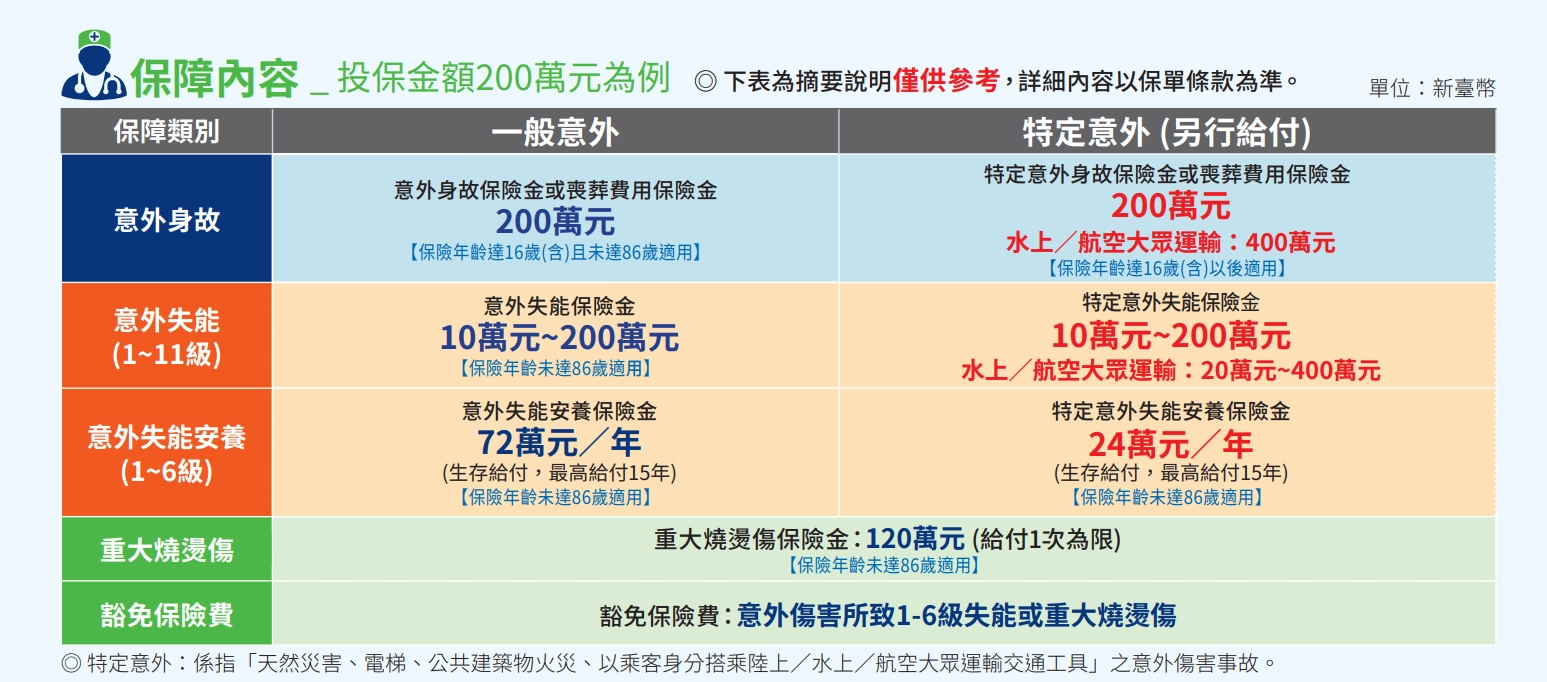

【加倍給付】 遇天災、公共建築火災、電梯、大眾運輸意外,額度翻倍理賠

【失能安養】 1-6 級失能每年給付 72 萬,最高領 15 年

【保費豁免】 發生 1-6 級失能或重大燒燙傷,後續保費不用再繳,保障繼續有效

【CP值極高】 每天保費不到 25 元,就能換取最高 2760 萬的保障組合

市面已經很少能夠繳費 20 年,保障終身的意外險,且保費又符合高CP值,非常適合作為意外險加強的內容。

如果非常在意CP值的你,真的不要錯過這張。

產險公司的特色是一年一約,現行產險公司的意外險皆沒有提供「保證續保」;已有部分壽險公司推出不保證續保的意外險,投保前要特留意。

至少 10 萬起跳比較符合目前水準。

通常意外險看的是職業等級,依工作內容來決定保費,與年紀相關性不大。

台灣平均每人 4.8 張醫療保單。

意外險雖然沒有絕對限制能不能投保多家,但要看保障類型。

身故、失能與日額部分可不限家數;意外醫療實支實付通常僅能一家申請理賠。

投保時重點是懂得分清不同保障內容與額度,避免盲目疊加而浪費保費。