強制險到底保障什麼?

很多人以為有保就夠,其實只涵蓋特定範圍,本文帶你一次看懂理賠重點。

強制險到底保障什麼?

很多人以為有保就夠,其實只涵蓋特定範圍,本文帶你一次看懂理賠重點。

依強制汽車責任保險法,為使汽車交通事故所致傷害或死亡之受害人,迅速獲得基本保障,並維護道路交通安全。

具有運輸功能之陸上動力車輛,皆須投保強制險。

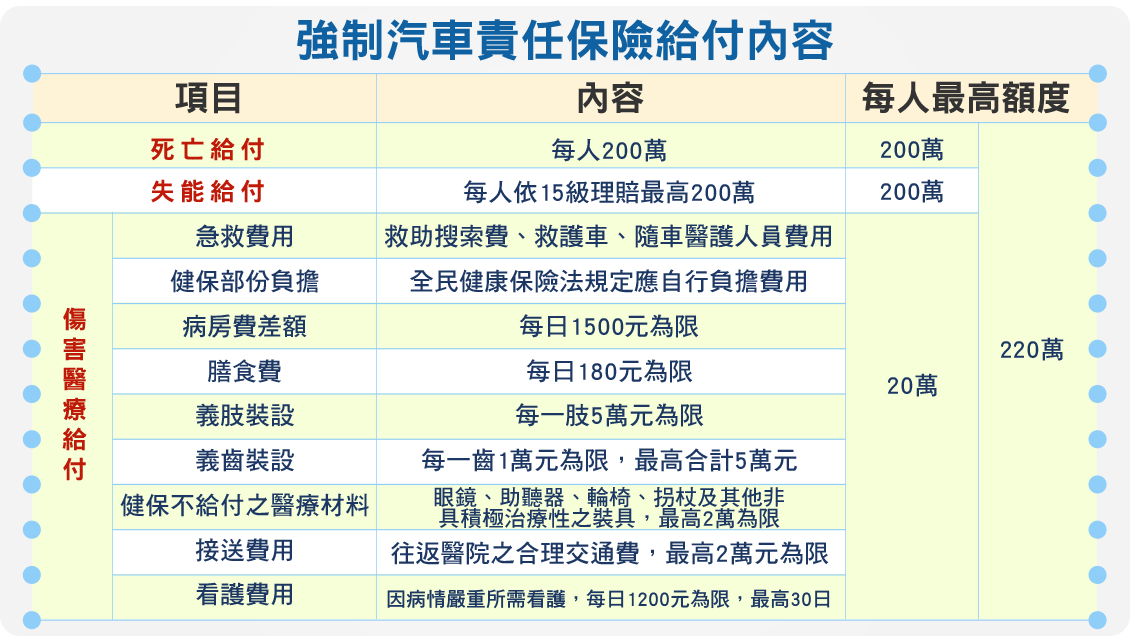

一、傷害醫療費用給付。

二、失能給付。

三、死亡給付。

強制險主要理賠死亡給付 200 萬、失能給付最高 200 萬,與 20 萬的傷害醫療給付。

1. 填補強制險缺口:強制險死亡理賠僅約200萬,傷害醫藥費額度也有限。

若遇重大車禍,賠償金額動輒數百萬,第三責任險能填補體傷及失能的賠償差額。

2.預防高額賠償壓力:車禍時可能面臨賠償薪資損失、勞動力減損等,第三責任險可依保額上限協助分擔賠償責任。

3.財物損害賠償(財損):強制險不賠修車費。若撞上超跑、進口車或導致對方財物毀損,第三責任險是承擔龐大修車費用的關鍵。

主要提高強制險不足的保障,增加體傷的給付,強制險沒有的財物損失,最怕撞到超跑的超額險,還有保障自己的駕駛人傷害險,都屬於建議增加的保險內。

可以翻閱保單內容,或至產險公司查詢,也可以洽詢業務人員。

第三人責任險額度建議汽車體傷每人至少 300 萬~500 萬元、財損 50 萬~100 萬元以上。

機車第三責任險不賠自己,也沒有賠自己的乘客或車損。

主要賠償車禍時我方需負擔賠償責任的對方(路人、對方駕駛/乘客)之體傷或財損 。

可至交通部網站 ,即可查詢,輸入車牌,身分證,驗證碼,就可以看到目前有沒有強制險了。

強制險的核心是保障車禍中他人的人身傷害,包含醫療、失能與死亡給付,但不包含自身傷害與車輛財損。

保障範圍有限,實務上仍需搭配其他保險,才能完整轉移風險。