年輕人需要買保險嗎?

本文整理年輕人買保險的必要性與投保重點,幫你用有限預算建立基本保障。

年輕人需要買保險嗎?

本文整理年輕人買保險的必要性與投保重點,幫你用有限預算建立基本保障。

可以!

要先了解 3 樣基礎概念

推薦高CP值保險搭配,以 30 歲男性為範例:

| 商品名稱 | 額度 | 費用 |

| 凱基人壽醫卡新安重大傷病終身健康保險 | 10 萬 | 3,910 |

| 凱基人壽新住院醫療定額型定期健康保險附約 | 20 計畫 | 8,420 |

| 凱基人壽好術配手術定期健康保險附約 | 1000 元 | 4,330 |

| 凱基人壽心康泰住院醫療限額給付健康保險附約 | 3 單位 | 6,780 |

| 凱基人壽醫卡健康一年期重大傷病健康保險附約 | 100 萬 | 3,150 |

| 凱基人壽好活力一年期防癌健康保險附約 | 100 萬 | 1,000 |

| 凱基人壽新癌症五年定期醫療保險附約 | 20 單位 | 3,180 |

| 凱基人壽人身意外傷害保險附約 | 100 萬 | 810 |

| 凱基人壽心平安傷害醫療保險給付附加條款 | 10 萬 | 1,731 |

| 凱基人壽人身意外傷害住院醫療定額給付附加條款 | 20 計畫 | 1,440 |

| 凱基人壽意外傷害一至六級傷害失能補償保險附加條款 | 3 單位 | 90 |

| 總計 | 34,841 |

新鮮人與小資族收入有限,首要考量的是高CP值、保費低但保障足夠的保險種類。

1.意外險:

2.實支實付醫療險:

這兩類保險能夠幫助你應對突發狀況,避免因意外或疾病而導致財務困難。

當基本保障建立後,可視預算增加中期風險保障。

1.壽險:

2.重大傷病險(建議選擇一次性給付型):

具備中期保障後,可逐漸增加長期風險保障。

長照險:

小明(25 歲)剛進入職場,月薪 3 萬元,預算有限,但希望能夠擁有基本保障。他選擇的保險配置如下:

總計保費為 22300 元/年(約 1860 元/月),在不影響生活的情況下,獲得完善的基本保障。

小美(30 歲)是一位單親媽媽,月薪 3.5 萬元,家中有一個 5 歲的小孩,她的保險規劃包括:

總計保費約 34200 元/年(約 2850 元/月),透過適當分配,她為孩子與自己提供了雙重保障。

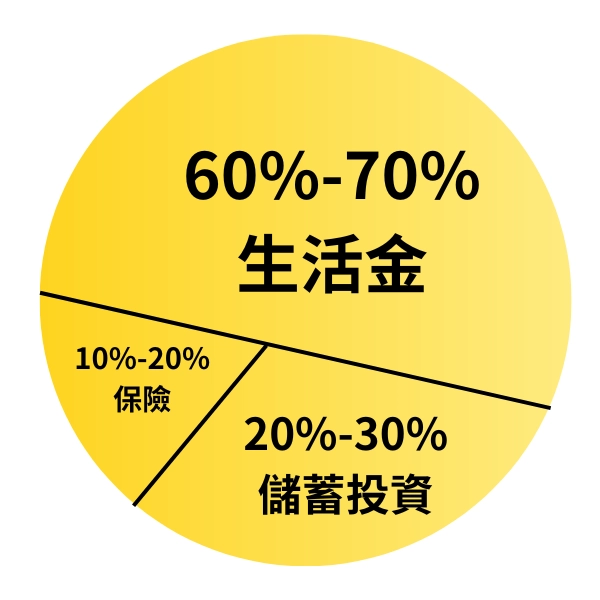

投資與儲蓄不該列為這裡去共同計算,投資與儲蓄是屬於另外一包錢。

根據理財圓可以看出:

60%~70% 是用於生活金

20%~30% 是用於儲蓄投資

10%~20% 是用於保險

保險並不是理財,保險只是保障你的未來 !

以月薪 3 萬的人來說,年收入大約平均 35~45 萬左右,建議的保費預算也不應該超過 3.6 萬元。

是的 ! 保險可以分為年繳、半年繳、季繳、月繳。

月繳是其中最貴的繳費方式,需付出比年繳保費多百分之 5.62%,可以使用年繳保費比較划算或者保費刷卡 0 利率分期喔。

以壽險來說,越年輕買一定越便宜。

年輕人買保險的重點不在買多,而是先建立基本保障。

透過醫療險、意外險等基礎配置,就能有效降低突發風險帶來的經濟壓力。

越早規劃,不僅保費較低,也更容易打造完整保障。