強制險到期怎麼查?

出了車禍只有強制險根本不夠賠,第三責任險是每個有車族必須了解的保障。

強制險是什麼?

強制險,全稱為強制汽車責任保險,是台灣政府為保障交通事故受害人基本權益而規定的一種保險制度。

所有在台灣註冊的機動車輛必須投保強制險,以確保交通事故受害者能夠得到基本的醫療和賠償保障。

強制險的保障範圍

強制險主要保障以下幾個方面:

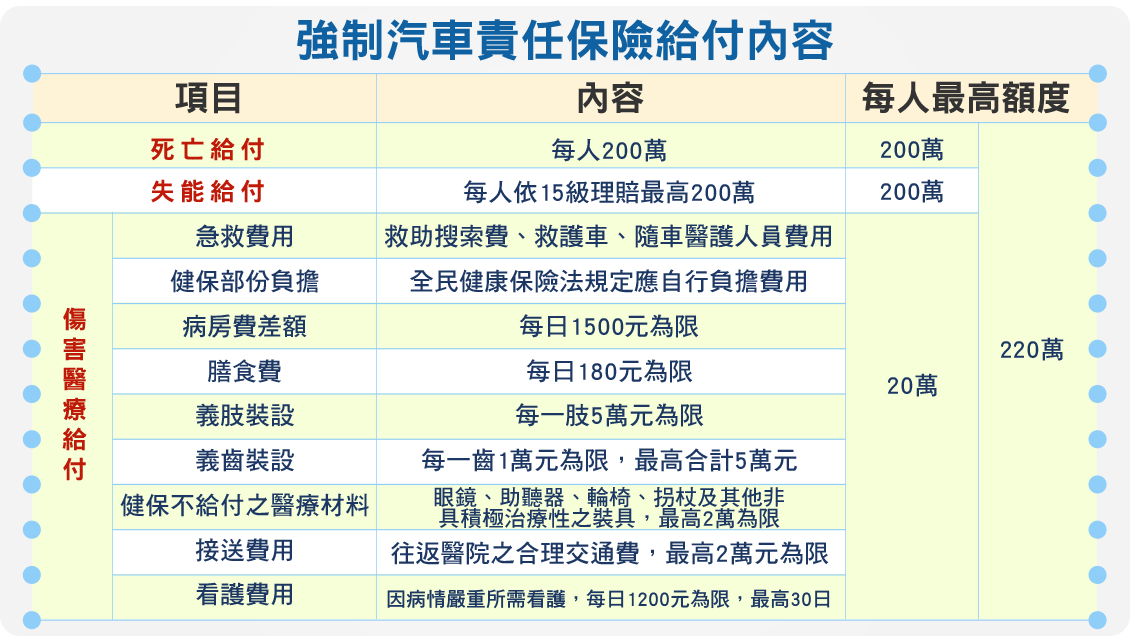

- 醫療費用:涵蓋交通事故中的醫療費用,包括急診、住院、手術等必要的醫療支出。

- 死亡賠償:如果事故導致受害者死亡,保險公司將支付一定數額的死亡賠償金給受害者家屬。

- 殘障賠償:如果受害者在事故中導致殘障,保險公司將根據殘障程度支付相應的賠償金。

- 財產損失:某些情況下,強制險也會涵蓋部分財產損失的賠償,但這不是其主要的保障範疇。

強制險的不足

- 賠償金額有限:強制險的賠償金額設有上限,無法完全覆蓋所有的醫療和賠償費用,特別是在嚴重交通事故中。

- 保障範圍有限:主要針對人身傷害和死亡賠償,對財產損失的保障有限。

如何查詢強制險過期了沒?

可以上監理站網站查詢

也可以透過保險王協助你!

車險在到期前兩個月就可以提前續保了,建議提前續保!

- 避免保障空窗期:有些人可能會因為忘記續保或續保流程延遲,導致保單到期後有一段時間沒有保障。尤其強制險依法一定要有,若車子上路卻保險已過期,除了風險自負,也可能會被開罰。

- 保障續接不中斷:多數保險公司在保單續保時,會直接承接原有條件。若提前辦理,可以確保新保單在舊保單到期日的隔天立即生效,完全無縫接軌,不會有斷層。

- 減少核保或檢驗的變數:若車子近期有出過險,或發生車齡上升導致風險增加,產險公司可能調整費率或要求補件。

提早續保可先鎖定現有條件,避免到期後才續保遇到不利條件。

第三責任險是什麼?

第三責任險,是針對車輛使用過程中發生事故,導致第三者人身傷害或財產損失時,由保險公司承擔賠償責任的保險。

此類保險的主要目的是保障第三者的合法權益,同時減輕車主的經濟負擔,避免因事故造成的高額賠償。

第三責任險的保障內容

第三責任險的保障內容主要包括以下幾個方面:

- 人身傷害賠償

- 醫療費用:包括受害者的急診、住院、手術、藥品和康復治療費用。

- 殘障賠償:根據受害者的殘障程度,支付相應的賠償金。

- 死亡賠償:如果事故導致第三者死亡,保險公司將支付一定數額的死亡賠償金給受害者家屬。

- 財產損失賠償

- 車輛損失:事故中受損的第三者車輛的修理或更換費用。

- 其他財產損失:包括道路設施、建築物、電線桿等其他財產的損失賠償。

- 精神損害賠償

在特定情況下,保險公司還會支付一定數額的精神損害賠償金,這主要針對事故對第三者及其家屬造成的精神痛苦和心理創傷。

為什麼需要第三責任險

- 減少經濟負擔

第三責任險能夠有效減少車主在交通事故中的經濟負擔,避免因事故導致的高額賠償,從而保障車主的財務安全。

- 提升保障水平

通過投保第三責任險,車主能夠獲得更高額的保障,涵蓋人身傷害和財產損失,從而提供更全面的保險保障。

- 減少法律風險

在交通事故中,車主可能面臨法律訴訟和賠償責任。投保第三責任險能夠有效減少法律風險,由保險公司承擔賠償責任,避免車主因無力支付賠償金而面臨的法律糾紛。

實際案例

案例一:陳先生的保險規劃

陳先生是一名出租車司機,為了保障自己和乘客的安全,他除了投保強制險外,還購買了第三責任險。在一次交通事故中,陳先生的出租車與另一輛車發生碰撞,導致對方車輛受損,車內乘客受傷。由於陳先生投保了第三責任險,保險公司承擔了對方車輛的修理費用和乘客的醫療費用,使陳先生避免了高額的賠償負擔。

案例二:張女士的保險檢視

張女士是一名家庭主婦,家中有一輛家庭用車。某次她駕車出行時發生事故,撞到了路邊臨停的汽車。由於張女士投保了第三責任險,保險公司支付了對方汽車的修復費用,減輕了她的經濟壓力。

如何規劃第三責任險

- 評估自身需求

車主應根據自身的駕駛習慣、行駛環境和經濟能力來評估投保需求。高風險行駛環境(如經常在擁擠的城市道路行駛)和頻繁的駕駛活動,需要更高額的保障。

- 選擇合適的保險公司

選擇具有良好信譽和服務質量的保險公司,了解其提供的第三責任險產品,選擇適合自己的保險方案。

- 定期檢視保單

定期檢視保單內容,確保保險範圍和賠償金額能夠滿足自身需求,根據情況變化及時調整保險配置。

- 瞭解保費計算

了解保費的計算方式,通過保持良好的駕駛紀錄來降低保費。

第三責任險外我還需要什麼?

除了強制險以及第三責任險,車主和家庭還應該考慮購買其他保險來提供更全面的保障。以下是一些建議:

- 車體險:保障因事故導致的車輛損失,減少車主的經濟負擔。

- 醫療險:提供更全面的醫療保障,涵蓋住院、手術和康復費用。

- 意外險:提供因意外事故導致的人身傷害保障,包括醫療費用和收入補償。

實際案例

案例一:王先生的保險規劃

王先生是一名出租車司機,為了保障自己和乘客的安全,他除了投保強制險外,還購買了第三者責任險和車體險。

在一次交通事故中,王先生的車輛受損,乘客也受了輕傷。由於王先生的全面保險規劃,他的車輛維修費用和乘客的醫療費用都得到了賠償,減輕了他的經濟壓力。

案例二:李女士的保險檢視

李女士是一名家庭主婦,家中有一輛家庭用車。她投保了強制險和醫療險。某次家庭成員在交通事故中受傷,醫療費用高昂。

幸好她的醫療險提供了額外的保障,使得家庭成員的醫療費用得到了充分的補償,減少了家庭的經濟負擔。

車險Q&A

1.第三責任險一定要買嗎?

第三人責任險不是強制規定必須投保,屬於「任意險」的一種,但強烈建議加保,因為它能補足強制險的不足,在車禍發生時為你提供保障,讓你不用負擔高額的個人賠償責任。 若發生事故且責任在你,第三人責任險能協助理賠對方的體傷、死亡或財物損失,降低你因車禍而面臨的財務壓力。

2.強制險可以在超商繳費嗎?

可以,可以在7-ELEVEN透過ibon機台投保汽機車強制險,然後到櫃台完成繳費;或是查詢並列印強制險罰鍰的繳款單,再持單到櫃台繳納。

3.機車強制險過期多久會罰錢?

機車強制險過期未投保,在被攔檢稽查時就會立即開罰。罰款金額為新台幣 1,500 元以上,3,000 元以下。若強制險過期超過 6 個月未續保,金融監督管理委員會可移請監理機關註銷車牌。

4.機車需要保什麼險?

機車保險必保的是法定的「強制險」,用於保障交通事故受害者的人身傷害或死亡,但其保障範圍有限,建議加保「第三人責任險」,以涵蓋超出強制險額度的醫療費用以及對方車輛的財物損失。也可依個人需求考慮投保「駕駛人傷害險」、「乘客體傷責任險」等任意險,讓保障更全面。

強制險是法定必保、賠償有限;第三責任險屬任意險但強烈建議加保,能補足強制險在人身與財產賠償上的缺口。

強制險建議到期前兩個月提前續保避免空窗期,過期未保最高罰 3,000 元,超過 6 個月可被註銷車牌,別輕忽。