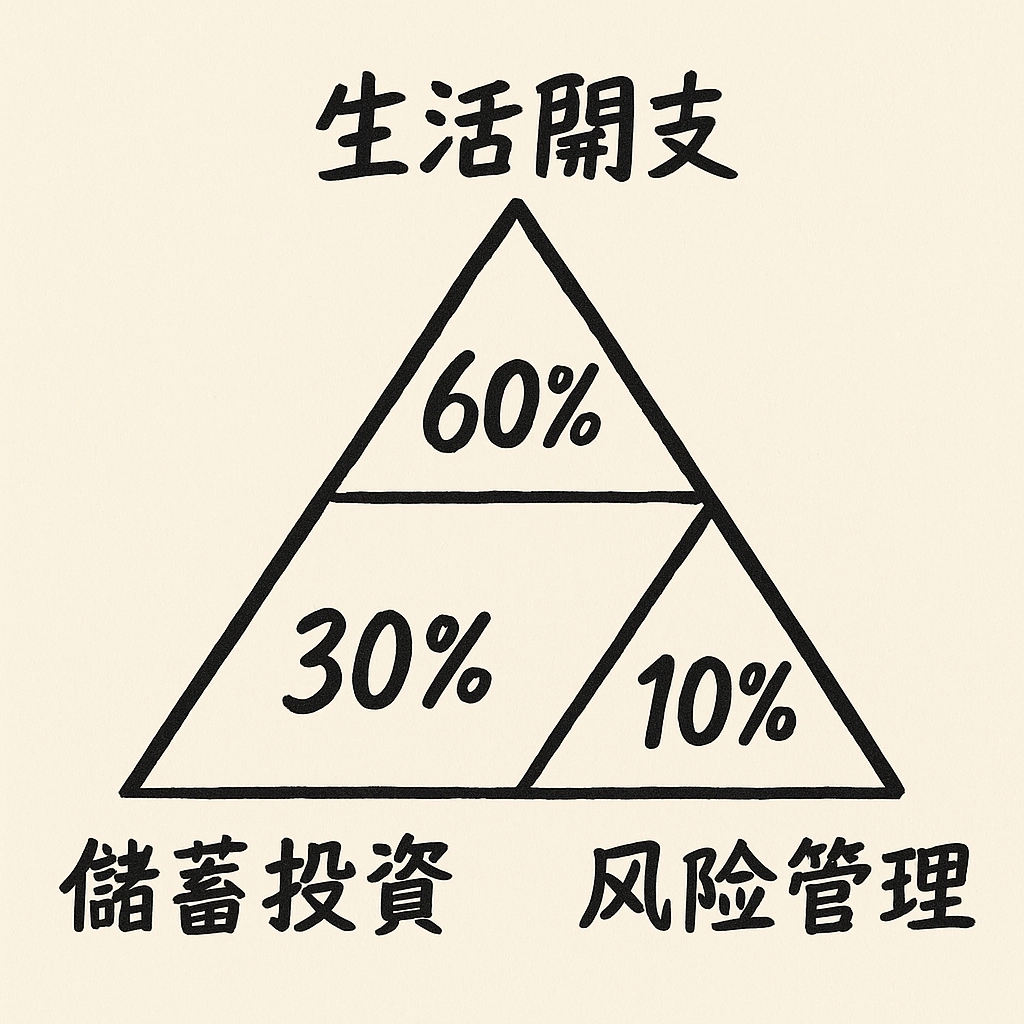

理財金三角是什麼?

理財金三角包含我們的生活開支、儲蓄投資、風險管理。

當你剛出社會開始累積財富,「理財金字塔」這個概念就像是一張地圖,幫助你一步步打好經濟基礎、避開風險。

保險就是金字塔的地基,沒保險,財務建築隨時可能倒塌。

理財金字塔三層解析

第1層:風險保障(保險是你的防護網)

這一層是「先求不敗」的概念。剛出社會的你,薪水也許不高、存款不多,但醫療費、意外傷害或重大疾病一來,卻可能一次就燒光你與家人的資金。

保險的重要性:

1.轉嫁高額醫療費用

2.保護收入來源(意外、生病無法工作時)

3.減輕家人經濟壓力(如醫療、長照)

建議新鮮人優先配置:

1.意外險

2.實支實付醫療險

3.重大傷病險

4.壽險

第2層:儲蓄與應急資金(穩定現金流)

在保障風險之後,就是建立財務的安全緩衝區。無論你存錢目的是旅遊、進修還是買車,第一步都是存一筆「至少 3~6 個月生活費」的預備金,以應對:

1.意外失業

2.家庭急需資金

3.小病小痛的開銷

這筆錢要放在高流動性資產中,例如活儲、短期定存,讓你隨時能動用。

第3層:投資與資產成長(讓錢替你工作)

等你有基本保障與預備金後,就可以開始學習理財、投資。這層是財務金字塔的尖端,追求長期報酬與財富累積,例如:

1.ETF、基金

2.股票、定期定額

3.房地產(更適合資產基礎厚實後)

但別忘了:沒有保險+備用金就急著投資,是拿人生下賭注。

為什麼新鮮人更該重視「保險」?

1.保費便宜

2.健康條件佳

3.容易核保

家庭資源有限,無法承擔一場病或意外的經濟衝擊。

剛開始累積收入與信用,一次風險可能讓你跌到谷底。

「現在年輕用不到保險」是迷思用不到是幸運,有需要時才是保障真正價值的時刻。

理財金三角相關Q&A

1.沒錢還要先買保險嗎?

是的,因為風險不等你有錢才來,先做好保障才有餘裕慢慢存。

2.哪種保險最先買?

建議從意外險、實支實付醫療、重大傷病開始配置。

3.月薪3萬也能做好保障嗎?

可以!很多定期保險或醫療險月費不到千元,重點是挑選「保額足夠、保費合理」的商品。

4.買儲蓄險好嗎?

儲蓄險可以強迫儲蓄,但可以優先規劃醫療保險,再規劃儲蓄。

你的人生剛開始,保險是最重要的起點

建立財務金字塔不是要你變成理財專家,而是讓你知道怎麼一步步穩紮穩打。

你不需要一開始就投資賺大錢,但你一定要先學會如何不讓一場意外毀掉你的人生計畫。

記住:保險不是為了讓你變有錢,而是確保你不會因為一次意外變窮。