保險傳承資產有什麼優勢?

身故保險金不計入遺產、免遺產稅、15 天快速給付,比遺囑分產更有效率。

資產傳承,保險的5大優勢

好處1:避免遺產稅

根據《遺產及贈與稅法》規定有指定受益人的人壽保險金額不計入遺產總額,故受益人所領到的身故理賠金是不需要被課遺產稅的,這也是許多人會運用保險來傳承資產、預留稅源的原因。

好處2:避免遺產糾紛

利用「保險」傳承資產比起「遺囑」更能避免子女產生遺產分配糾紛,原因在於有「指定受益人」的身故理賠金不屬於遺產,故不受特留分、繼承順序等遺產分配規定所規範,保險公司將依照保險契約約定之受益人順序、比例給予理賠金,不容易產生糾紛。而以「遺囑」作為傳承工具卻產生遺產糾紛的案例不勝枚舉,如長榮集團創辦人張榮發的遺產官司打了 5 年之久。

好處3:傳承速度較繼承快

依據《保險法》規定,保險公司應在理賠資料交齊後的 15 天內給付保險金,否則應給付遲延利息。而以「繼承」方式傳承資產則有較多步驟,且需要繳清遺產稅後才能辦理過戶,若繼承人無足夠的現金繳納遺產稅或共同繼承人意見不合時,過程可能更加複雜且耗時。

好處4:繼承人、被繼承人都具有隱私性

以「保險」傳承資產更具有隱私性的原因,在於購買保險原則上只有要保人、被保險人、保險公司知悉,且指定/變更受益人只需要、被保險人同意,對繼承人、被繼承人來說都具有一定的私密性。

好處5:具有高槓桿效果

「保險」具有高槓桿效果,指的是我們付出保費後可以買到比保費更高的「身故保險金」,不僅可以傳承更多的資產給下一代,也同時避免了遺產稅。

資產傳承,瞭解如何分配

資產傳承有許多方式,包含生前贈與、死後繼承、信託、保險。

贈與

依財政部網站說明,自 111 年 1 月 1 日起,贈與人贈與稅的免稅額為每年 244 萬元,但在 98 年 1 月 23 日至 110 年 12 月 31 日,贈與人贈與稅的免稅額為每年 220 萬元。

若有兩億資產要贈與,需要 100 年的時間。因此,許多專家認為,與其生前贈與,不如死後繼承。

繼承

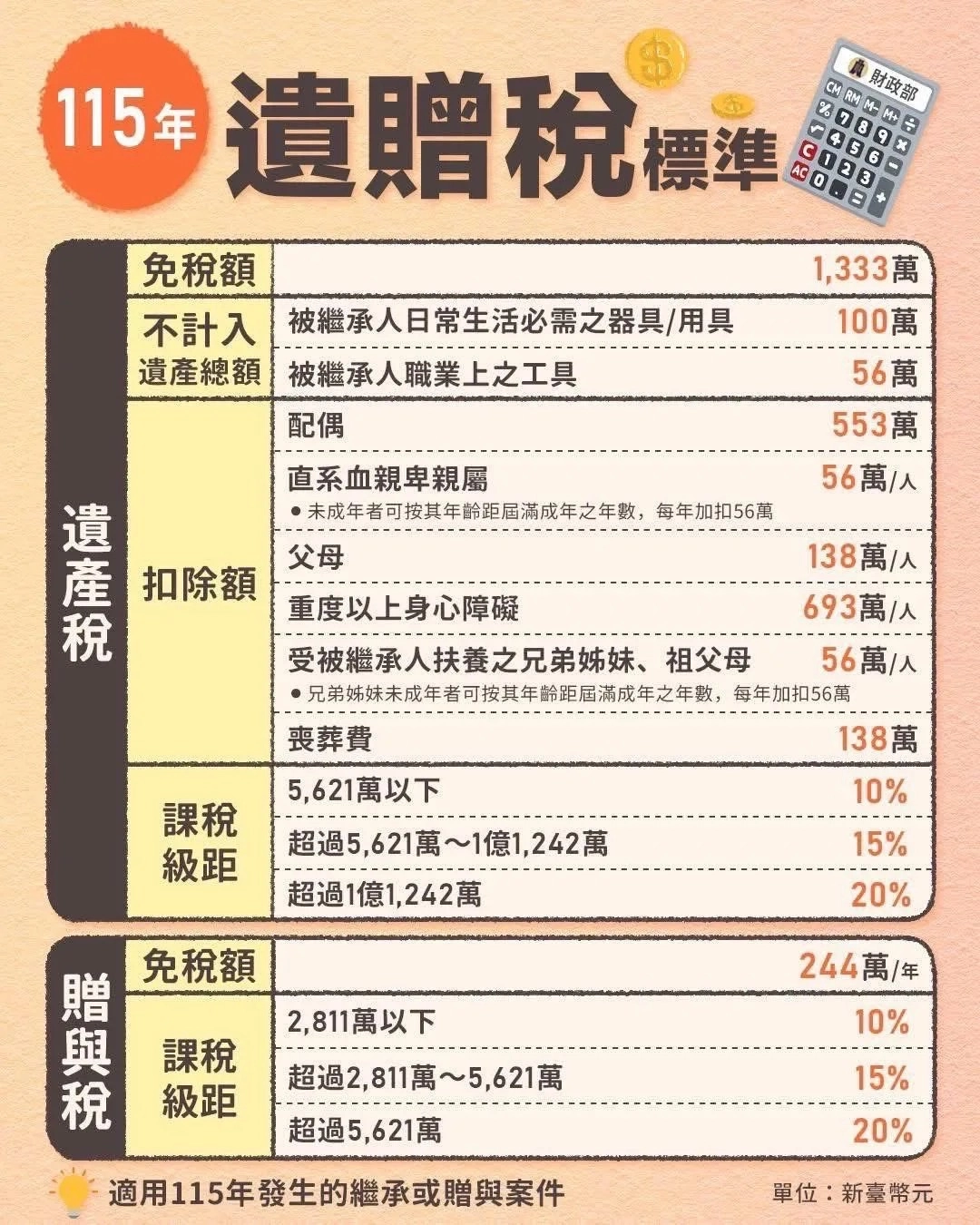

依財政部遺產稅免稅額度,113 年遺贈稅免稅額為 1333 萬,在目前只要名下有不動產,即會課到稅。

保險

依《 保險法 》 112條 : 「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」

依《遺產及贈與稅法 》16-9條 :「約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助,不計入遺產總額。」

依《所得基本稅額條例》12-1-2條 :「受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付。但死亡給付每一申報戶全年合計數在新臺幣三千萬元以下部分,免予計入。」

資產傳承透過保險的優勢

對「被保險人 (需要資產傳承的人)」的優點:

- 在身故之前,所有資產都掌握在手中 (主控權)

- 能夠避免身故後子女有遺產糾紛 (分配性)

- 保險具有繼承的隱私性 (安全性)

對「受益人 (繼承資產的人)」的優點:

- 正確的規劃下,理賠金不會列入遺產故不需繳納遺產稅

- 理賠金給付的速度,較繼承快 (預留稅源)

- 選擇有槓桿、增值效果的保單,可以領到比保費更高的「身故保險金」

資產傳承利多,保險死亡給付免稅額調高至 3,740 萬元

依財政部公告,保險死亡給付免稅額則由 3,330 萬元提高到 3,740 萬元。

綜觀各類金融理財工具,保險具有節稅功能,從繳交保險費到領取保險給付,都有稅可節。

在保險費的部分,每人每年有 2.4 萬元的保費可列舉扣除,除了壽險保費,健康險、傷害險、學生平安保險、自費團險,甚至出國遊玩而購買的旅平險,都可以計入列舉扣除額。

至於保險給付,在 95 年 1 月 1 日〈所得基本稅額條例〉實施之前,民眾購買壽險或年金險的保險給付,包括生存給付或死亡給付,可免所得稅及遺產稅。

但如果是〈所得基本稅額條例〉實施之後才購買的保單,其中「受益人」領取特定保險給付時,必須計入基本所得額,計算最低稅負。

以下可分為「非死亡給付」和「死亡給付」兩部分來看,並進一步區分為「要保人=受益人」「要保人≠受益人」兩種狀況。

●非死亡給付:要保人=受益人→免所得稅

●非死亡給付:要保人≠受益人→要保人有贈與稅的問題;受益人領取的保險給付,需列入基本所得額

●死亡給付:要保人=受益人→免所得稅,免遺產稅

●死亡給付:要保人≠受益人→免遺產稅,但每戶超過 3,740 萬元的部分,須納入基本所得額

特別注意實質課稅原則

實質課稅原則,主要是為了避免民眾利用保險來規避稅負的行為,常見的保險金依實質課稅原則核課遺產稅的情況有:

- 重病投保

- 躉繳投保

- 高齡投保

- 舉債投保

- 密集投保

- 鉅額投保

- 短期投保

- 保費高於或等於保險金額

資產傳承相關Q&A

1.遺產多少才要繳稅?

遺產總額扣除免稅額與合法扣除額後,若淨額大於 0 即須繳納遺產稅。一般身分免稅額為 1,333 萬元,遺產總額未超過此金額且無其他應加計財產,通常無需繳稅。

2.繼承父母房子要繳稅嗎?

繼承父母房產須繳納部分稅金與規費,但免徵土地增值稅。過戶前須先向國稅局申報遺產稅,取得證明後方可辦理繼承登記。

3.繼承人不繳遺產稅?

未繳遺產稅即無法取得遺產,因此遺產稅屬遺產保存的必要費用。依民法第 1150 條,遺產管理、分割及執行遺囑的費用由遺產支付,遺產稅可直接由遺產負擔。

4.遺產幾年內要繼承?

遺產無領取期限,但申報、過戶與拋棄各有法定時限:

1.申報遺產稅:自死亡日起 6 個月內向國稅局申報,有正當理由可申請延期,最多延 3 個月。

2.不動產過戶登記:依《土地法》規定,應自繼承開始起 6 個月內向地政事務所辦理。逾期每超過 1 個月,處應納登記費 1 倍罰鍰,最高 20 倍。逾期未辦者列冊管理 15 年,期滿仍未處理則移由國有財產署公開標售,價款保存 10 年無人申領則歸國庫。

3.拋棄繼承:債務大於遺產時,須於知悉得繼承之日起 3 個月內,以書面向法院聲請拋棄或限定繼承。

保險資產傳承 5 大優勢:免遺產稅、避免糾紛、15 天快速給付、隱私性高、槓桿效果佳。

死亡給付免稅額已提高至 3,740 萬元,每年保費最高可列舉扣除 24,000 元。

規劃時留意實質課稅原則,重病、高齡、躉繳、鉅額投保皆可能被稅局認定補稅,務必提早規劃。